گروه بندی اشخاص حقیقی

نویسنده

2019-07-20

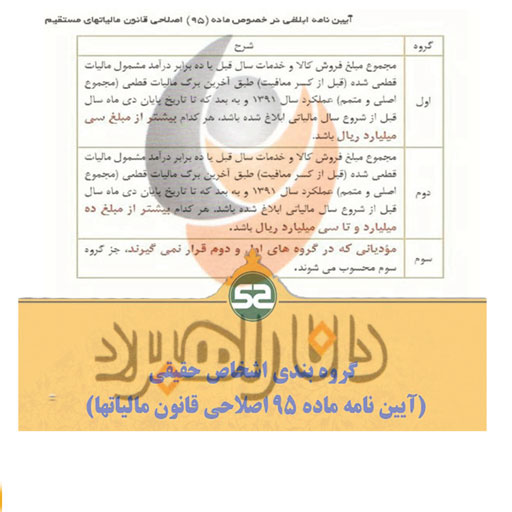

گروه بندی اشخاص حقیقی (آیین نامه ماده 95 اصلاحی قانون مالیات ها)

گروه اول -مبلغ فروش کالا و خدمات سال قبل طبق اخرین برگ مالیات قطعی تا قبل از شروع سال مالیاتی جدید (هر کدام بیشتر از مبلغ سی میلیارد ریال ابلاغ شده باشد

گروه دوم-مجموع مبلغ کالا و خدمات طبق اخرین برک مالیات قطعی تا قبل از شروع سال مالیاتی جدید بیشتر از مبلغ ده میلیارد تا سی میلیارد ریال باشد

گروه سوم-مودیانی که جز گروه اول و دو م قرار نگیرند جز گروه سوم محسوب می شوند

م قرار نگیرند جز گروه سوم محسوب می شوند

نظرات ( 0 نظر )

نظر خود را ارسال کنید